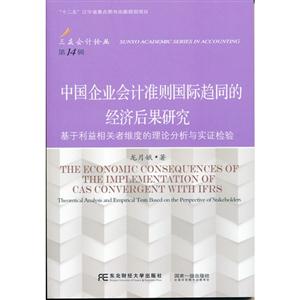

作者:王志伟 著

页数:168

出版社:立信会计出版社

出版日期:2010

ISBN:9787542926418

电子书格式:pdf/epub/txt

内容简介

会计是一门与社会经济环境密切相关的学科。回眸会计的发展史,会计学科始终随着社会经济的发展而发展,不断地实现理论的突破和实践的创新。当今的经济全球化、资本市场国际化以及会计的国际趋同,为会计理论的发展和实务的创新提供了契机,并形成了会计研究的累累硕果。

“中国现代会计之父”潘序伦博士开创的立信会计事业,以诚信会计思想而享誉海内外。进入新世纪后,上海立信会计学院会计学科进入了。一个新的发展时期。“立信会计学术专著”系列展示的是上海立信会计学院会计学科的学术研究成果,选题涉及会计、财务管理和审计的主要前沿领域,内容着重引介和评价这些领域的理论发展和方法创新,并试图对这些领域的理论发展与方法创新有所贡献,从中也体现了上海立信会计学院会计学科正在形成的理论研究与应用研究并重、突出应用,直接服务于国家与上海地方经济的研究特色。

学术研究的魅力在于发展与创新,“立信会计学术专著”系列所追求的是能够对会计理论有所发展,对会计方法有所创新,哪怕所进行的发展与创新是十分微小的。如果列入“立信会计学术专著”系列出版的每本专著都能对会计理论的发展与方法的创新有所贡献,能够得到同行的一点认同,也算达到了我们编辑出版“立信会计学术专著”系列的目的了。

作者简介

王志伟,男,1974年8月生,山东诸城人,2008年1月毕业于上海财经大学,获管理学(会计学)博士学位,现为上海立信会计学院讲师,研究方向为会计准则、会计信息与合同论,主讲中级财务会计、会计理论与专题等课程。在《会计研究》等杂志发表论文10余篇,目前正在主持上海高校选拔优秀青年教师科研专项基金和上海市教委科研创新项目,参加过国家自然科学基金、财政部重点课题和教育部人文社科项目。

本书特色

本书采用国际通用的研究范式,遵循现代经济学的分析框架,以新制度经济学(产权与交易费用)的基本理论作为参照系,结合我国转轨时期的制度背景,分为五个步骤进行讲解。具体内容包括新制度经济学理论综述、“掏空”与投资者利益保护、会计稳健性的经济后果与“掏空”、假说三的检验等。可供各大专院校作为教材使用,也可供从事相关工作的人员作为参考用书使用。

目录

1 研究问题概述

2 研究思路与结论

3 本书结构安排

第2章 理论分析与文献回顾

1 新制度经济学理论综述

2 “掏空”与投资者利益保护

3 会计稳健性——概念与文献回顾

4 会计稳健性的经济后果与“掏空”

第3章 制度背景与研究假说

1 政府干预——导致中国国有企业和民营企业行为差异的重要因素

2 会计稳健性——中国会计制度改革的重要方向

3 研究假说

第4章 研究设计与描述性统计

1 研究设计